摘要 :2018年6月29日,銀保監會發布了《金融資產投資公司管理辦法(試行)》,《辦法》積極貫徹落實國務院于2016年10月10日發布的《國務院關于積極穩妥降低企業杠桿率的意見》(國發〔2016〕54號)及《關于市場化銀行債權轉股權的指導意見》工作要求,立足于規范金融資產投資公司業務行為,推動提高債權轉股權效率,切實防范金融風險。本文首先從市場和政策背景著眼,對市場發生的變化進行分析,然后對金融資產投資公司進行簡要概述,從金融資產投資公司的業務范圍、進行債轉股的基本途徑、與金融資產管理公司的差異等方面,對金融資產投資公司相關問題進行解讀。

關鍵詞 :金融資產投資公司 債轉股 去杠桿 金融資產管理公司 市場化

一、市場和政策背景

隨著我國經濟增速放緩、宏觀經濟結構調整,部分企業,特別是國有企業面臨盈利下降、應收賬款周轉率低、資金鏈條脆弱、債務高的困境,企業高杠桿率問題尤為突出。與企業高杠桿率相對應的是,在“去產能、去杠桿、去庫存”的大背景下,商業銀行的不良貸款規模正處于快速上升階段。未來隨著供給側改革的深入,銀行不良率還可能會進一步攀升。

國務院于2016年10月10日發布《國務院關于積極穩妥降低企業杠桿率的意見》(國發〔2016〕54號)(以下簡稱54號文),旨在為積極穩妥降低企業杠桿率(以下簡稱降杠桿)提出意見,并列舉出降杠桿的幾大主要途徑,其中一個重要途徑便是有序開展市場化銀行債權轉股權(以下簡稱債轉股)。54號文所附《關于市場化銀行債權轉股權的指導意見》(以下簡稱《指導意見》)進一步細化和明確了債轉股的總體思路、實施方式和政策措施。其中,特別指出:銀行不得直接將債權轉為股權;銀行將債權轉為股權,應通過向實施機構轉讓債權,由實施機構將債權轉為對象企業股權的方式實現。《指導意見》鼓勵金融資產管理公司、保險資產管理機構、國有資本投資運營公司等多種類型實施機構參與開展市場化債轉股;支持銀行充分利用現有符合條件的所屬機構,或允許申請設立符合規定的新機構開展市場化債轉股;鼓勵實施機構引入社會資本,發展混合所有制,增強資本實力。

2018年4月27日,中國人民銀行、銀保監會、證監會共同發布了《關于規范金融機構資產管理業務的指導意見》(以下簡稱資管新規)。其中,明確資管業務是指:包括金融資產投資公司在內的金融機構接受投資者委托,對受托的投資者財產進行投資和管理的金融服務。

二、金融資產投資公司概述

2018年6月29日,銀保監會發布了《金融資產投資公司管理辦法(試行)》(以下簡稱《辦法》),立足于規范金融資產投資公司業務行為,推動提高債權轉股權效率,切實防范金融風險。《辦法》將《指導意見》中提到的實施機構明確為金融資產投資公司。

《辦法》第二條規定:“金融資產投資公司是指經國務院銀行業監督管理機構批準,在中華人民共和國境內設立的,主要從事銀行債權轉股權及配套支持業務的非銀行金融機構。”

如前所述,根據54號文及《指導意見》,銀行應當通過實施機構開展市場化債轉股。由于《指導意見》明確指出,銀行不得直接將債權轉為股權,且監管規定銀行的核心資本充足率不得低于8%,直接進行債轉股對于銀行的資本壓力非常大。由銀行設立子公司進行債轉股成為了當下最好的方式,金融資產投資公司便應運而生。

《辦法》第八條規定:“金融資產投資公司應當由在中華人民共和國境內注冊成立的商業銀行作為主要股東發起設立。”

《辦法》第十一條規定:“金融資產投資公司的注冊資本應當為一次性實繳貨幣資本,最低限額為100億元人民幣或等值自由兌換貨幣。”

值得注意的是,其并不要求單一商業銀行控股,允許其他符合條件的投資者投資入股金融資產投資公司,充分調動社會資金參與債轉股的積極性。

在《指導意見》指導下,2017年8月,首家金融資產投資公司——建設銀行全資子公司建信金融資產投資公司開業。目前,我國已成立五家分別由工、農、中、交、建五大商業銀行設立的金融資產投資公司:

2018年6月24日,央行針對5家國有銀行和12家股份制銀行,定向降準釋放5000億元資金用于市場化債轉股。由此可見,未來12家股份制商業銀行,應該會很快成為第二批設立金融資產投資公司的機構。

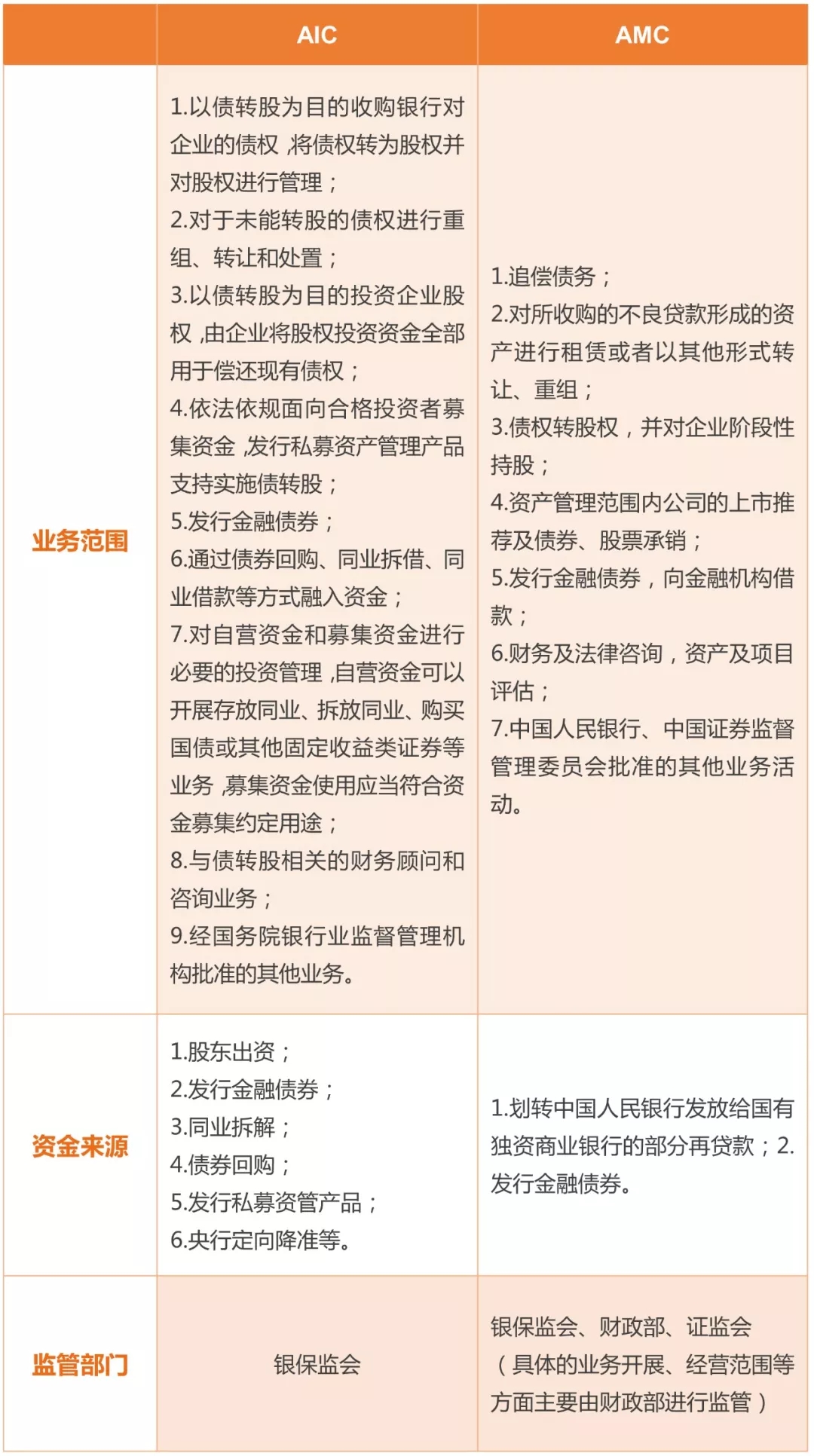

三、金融資產投資公司的業務范圍

《辦法》第二十三條規定:經國務院銀行業監督管理機構批準,金融資產投資公司可以經營下列部分或者全部業務:

金融資產投資公司作為銀行發起設立的債轉股實施機構,是一類新型實施機構。其定位主要是幫助商業銀行減少不良資產,幫助非金融企業降低杠桿率,市場化債轉股是其主要職責。其配套支持業務旨在為金融資產投資公司充分運用資本金、融入資金做債轉股提供支持。

四、金融資產投資公司的業務模式

《辦法》第二十三條第一款第一項規定,金融資產投資公司可以經營以下業務:“以債轉股為目的收購銀行對企業的債權,將債權轉為股權,并對股權進行管理。”上述規定意味著,金融資產投資公司可以購債轉股的方式進行債轉股:由銀行首先將債權賣斷給金融資產投資公司(需要注意:必須是潔凈轉讓,不能變成遠期賣出回購),再由金融資產投資公司將債權變為股權。具體的操作流程如下:

《辦法》第二十三條第一款第三項規定,金融資產投資公司可以經營以下業務:“以債轉股為目的投資企業股權,由企業將股權投資資金全部用于償還現有債權。”上述規定意味著,金融資產投資公司可以入股購債的方式進行債轉股:金融資產投資公司先對目標企業增資擴股,以債轉股為目的投資企業股權。具體操作流程如下:

《辦法》第二十三條第一款第二項規定,金融資產投資公司可以經營以下業務:“對于未能轉股的債權進行重組、轉讓和處置。”上述規定意味著,金融資產投資公司可以債權重組、轉讓和處置的方式代替債轉股:由銀行首先將債權賣斷給金融資產投資公司,然后金融資產投資公司對轉入的債權進行重組、轉讓和處置。

五、金融資產投資公司的資金來源

《辦法》第二十三條第一款第四項、第五項、第六項規定,金融資產投資公司的資金來源途徑有:“依法依規面向合格投資者募集資金,發行私募資產管理產品支持實施債轉股;發行金融債券;通過債券回購、同業拆借、同業借款等方式融入資金。”

《辦法》第二十五條規定:“金融資產投資公司可以設立附屬機構,由其依據相關行業主管部門規定申請成為私募股權投資基金管理人,設立私募股權投資基金,依法依規面向合格投資者募集資金實施債轉股。”

上述規定意味著,金融資產投資公司可以發行私募資管的方式支持實施債轉股:金融資產投資公司申請成為私募股權投資基金管理人,發行私募資管產品,依法依規面向合格投資者募集資金;或設立附屬機構申請成為私募股權投資基金管理人,發行私募資管產品,依法依規面向合格投資者募集資金。

六、金融資產投資公司的客戶條件

《辦法》第三十五條規定:“金融資產投資公司確定作為債轉股對象的企業應當具備以下條件:

1.發展前景良好但遇到暫時困難,具有可行的企業改革計劃和脫困安排;

2.主要生產裝備、產品、能力符合國家產業發展方向,技術先進,產品有市場,環保和安全生產達標;

3.信用狀況較好,無故意違約、轉移資產等不良信用記錄。

《辦法》第三十六條規定:“金融資產投資公司開展債轉股,應當符合國家產業政策等政策導向,優先考慮對擁有優質優良資產的企業和發展前景良好但遇到暫時困難的優質企業開展市場化債轉股,包括:

1.因行業周期性波動導致困難但仍有望逆轉的企業;

2.因高負債而財務負擔過重的成長型企業,特別是戰略性新興產業領域的成長型企業;

3.高負債居于產能過剩行業前列的關鍵性企業以及關系國家安全的戰略性企業;

4.其他適合優先考慮實施市場化債轉股的企業。

《辦法》第三十七條規定:“金融資產投資公司不得對下列企業實施債轉股:

1.扭虧無望、已失去生存發展前景的“僵尸企業”;

2.有惡意逃廢債行為的失信企業;

3.債權債務關系復雜且不明晰的企業;

4.不符合國家產業政策,助長過剩產能擴張和增加庫存的企業;

5.金融業企業;

6.其他不適合實施債轉股的企業。”

七、金融資產投資公司(以下簡稱AIC)與金融資產管理公司(以下簡稱AMC)的差異

1. AMC的成立背景

四大AMC的設立背景是國有銀行改制上市。上個世紀90年代后期,國內大型商業銀行不良資產率居高不下,經營風險和金融系統性風險不斷增加,財政部作為唯一的股東向每家AMC注資100億,四大AMC應運而生。四大AMC的成立直接促進銀行不良資產大大降低,后國有銀行成功改制上市。

由于不良資產的大幅上升,加上其零散化、碎片化的特點,僅依靠四大AMC對零散的不良資產進行處理,將降低不良資產的處置效率并提升其處置成本。隨即,地方AMC應運而生,旨在處置小額分散的區域不良資產。

2. AIC的成立背景

市場化、法治化的銀行債轉股是銀行業貫徹落實黨中央、國務院關于推進供給側結構性改革任務的重要舉措。根據54號文及其附件《指導意見》的規定,銀行應當通過實施機構開展市場化債轉股,金融資產投資公司作為銀行發起設立的債轉股實施機構應運而生。

1. AMC的設立條件

《金融資產管理公司條例》(以下簡稱《條例》)第五條規定:“金融資產管理公司的注冊資本為人民幣100億元,由財政部核撥。”銀監會下發《中國銀監會關于地方資產管理公司開展金融企業不良資產批量收購處置業務資質認可條件等有關問題的通知》(45號文)第二條規定:“地方資產管理公司應當符合以下審慎性條件:注冊資本最低限額為十億元人民幣,且為實繳資本。”

2. AIC的設立條件

《辦法》第八條規定:“金融資產投資公司應當由在中華人民共和國境內注冊成立的商業銀行作為主要股東發起設立。”第十一條規定:“金融資產投資公司的注冊資本應當為一次性實繳貨幣資本,最低限額為100億元人民幣或等值自由兌換貨幣。”

AIC由銀行作為主要股東發起設立,注冊資本不低于100億元人民幣。但既不要求商業銀行控股、允許合格投資者投資入股,又對境外機構投資者實行“國民待遇”,在持股比例上不做限制。

AIC具有遵循市場化、法制化原則的特點。相比AMC,其更能充分發揮市場在資源配置中的決定性作用,堅持債轉股對象企業市場化選擇、價格市場化定價、資金市場化籌集、股權市場化退出的市場化運作要求,由各參與主體在依法合規的前提下,通過資源平等協商開展債轉股。

在市場化機制的安排下,AIC可以充分發揮市場化機構機制靈活、管理靈活、激勵到位的特點,多樣化的地開展業務。

八、AIC在本輪市場化債轉股中的作用

本輪市場化債轉股的意義不只是為了降低企業杠桿率,優化資產負債表,更重要的是為了加快企業內部改革,優化資源配置,推進供給側結構性改革。AIC在本輪市場化債轉股中有著舉足輕重的作用。

AIC作為市場化銀行債轉股業務的實施機構,通過拓展債轉股及相關業務,將擴大不良資產市場的規模,更好地發揮不良資產市場化解金融風險的功能。同時,AIC債轉股業務的拓展,為債權人銀行、債務人、地方政府、AMC、中介機構提供了更多的合作機會。

《辦法》第五條第二款規定:“鼓勵通過債轉股、原股東資本減記、引進新股東等方式優化企業股權結構。支持金融資產投資公司推動企業改組改制,切實行使股東權利,履行股東義務,提高企業公司治理水平。”AIC可通過行使股東權利,參與公司治理和企業重大經營決策,協助企業開展戰略規劃、資本運營、后續融資和資源整合,推動企業重組改革,推進產業鏈整合,確保企業長期穩健發展。

《辦法》鼓勵金融資產投資公司充分利用市場化渠道籌集資金,吸引社會資本參與,能夠有效降低實施機構的資金成本,緩解資金壓力。同時,債轉股所需資金由金融資產投資公司充分利用各種市場化方式和渠道向社會投資者募集,有利于企業實現多元化的股權結構。

九、結 語

金融資產投資公司的出現,有利于降杠桿工作及企業內部改革工作的穩步推進。同時,新增的銀行債轉股及相關業務將為銀行、債務人、地方政府、AMC、中介機構提供更多合作機會。理清金融資產投資公司相關問題、熟悉市場化銀行債轉股的操作流程,系現今金融市場各參與主體的必要任務。

(作者:青苗 / 凌維)