【摘要】 家族財富傳承是每個企業家現在或未來都必須直面的問題,如何既能實現財富按照被傳承者意愿進行傳承,又能實現財富傳承稅收成本最優化?是很多企業家所重點關注的問題。本文結合我國現行的財富傳承的主要方式:財產贈與和遺囑繼承,就房產和股權兩種主要財富形式的傳承面臨的稅收成本差異,依據我國現行稅收法律法規,一一進行分析比對,以供讀者交流或參考。

【關鍵詞】 財產贈與 遺囑繼承 稅負

在服務顧問單位的過程中,經常有企業家咨詢同一個問題:“趙律師,我即將從企業經營管理一線退出,擬將我名下的股權、房產等財產傳承給直系親屬,選擇何種傳承方式稅負成本最低?”如何以最低的稅收成本將財富合法合規地傳承給下一代,是每個企業家現在和未來都必須要考慮的問題。我國大多數企業家傳承的財富載體主要集中在房產、公司股權等財產形式,同時鑒于不同形式的財產傳承將面臨不同的稅種和稅率。鑒于此,為了討論的便宜,本文將傳承的財富限于房產和股權(限于非上市公眾公司股權)。

在生活實踐中,大多數財富傳承者均希望在生前通過財產贈與或通過訂立遺囑等方式,將自己的財產傳承給意定的法定繼承人中的一個或某幾個繼承人,而不是通過被動的法定繼承由所有的法定繼承人來均分財富。基于此,本文重點分析直系親屬之間的財產贈與或遺囑繼承兩種方式之間的稅負成本差異問題。

一、遺囑繼承房產和直系親屬間贈與房產稅負總成本分析

(一)契稅差異:遺囑繼承不征收契稅;直系親屬間贈與全額征收契稅

根據《關于繼承土地、房屋權屬有關契稅問題的批復》【國稅函[2004]1036號】第一條的規定,對于《中華人民共和國繼承法》規定的法定繼承人(包括配偶、子女、父母、兄弟姐妹、祖父母、外祖父母)繼承土地、房屋權屬,不征契稅。據此規定,結合我國《繼承法》規定,法定繼承人繼承被繼承人遺產的主要方式為法定繼承和遺囑繼承,無論是法定繼承還是遺囑繼承所獲得的房產均無需繳納契稅。

根據《關于加強房地產交易個人無償贈與不動產稅收管理有關問題的通知》【國稅發[2006]144號】第一條第二款的規定,對于個人無償贈與不動產行為,應對受贈人全額征收契稅。據此規定,受讓人通過贈與行為獲得不動產的,無論贈與雙方是否存在直系親屬關系,均需全額征收契稅。

(二)個人所得稅:遺囑繼承、直系親屬間贈與均不征收個人所得稅

根據《財政部國家稅務總局關于個人無償受贈房屋有關個人所得稅問題的通知》【財稅[2009]78號】第一條的規定,以下情形的房屋無償贈與,對當事人雙方不征收個人所得稅:

1.房屋產權所有人將房屋產權無償贈與配偶、父母、子女、祖父母、外祖父母、孫子女、外孫子女、兄弟姐妹;

2.房屋產權所有人將房屋產權無償贈與對其承擔直接撫養或者贍養義務的撫養人或者贍養人;

3.房屋產權所有人死亡,依法取得房屋產權的法定繼承人、遺囑繼承人或者受遺贈人。

據此規定,房產受讓人無論是通過遺囑繼承或是直系親屬間的無償贈與獲取房產,均無需繳納個人所得稅。

(三)增值稅:遺囑繼承、直系親屬間贈與房產均不征收增值稅

根據《財政部、國家稅務總局關于全面推開營業稅改征增值稅試點的通知》【財稅[2016]36號】第一條第三十六款的規定,涉及家庭財產分割的個人無償轉讓不動產、土地使用權免征增值稅。

家庭財產分割,包括下列情形:離婚財產分割;無償贈與配偶、父母、子女、祖父母、外祖父母、孫子女、外孫子女、兄弟姐妹;無償贈與對其承擔直接撫養或者贍養義務的撫養人或者贍養人;房屋產權所有人死亡,法定繼承人、遺囑繼承人或者受遺贈人依法取得房屋產權。

據此規定,無論是通過遺囑繼承房產,還是通過直系親屬間贈與房產,對被繼承人和贈與人均免征增值稅。

(四)印花稅:遺囑繼承、直系親屬間贈與房產均需征收印花稅

根據《印花稅暫行條例》第二條的規定,產權轉移書據屬于印花稅所列舉的應稅憑證。根據《印花稅暫行條例實施細則》第五條的規定,條例所說的產權轉移書據,指單位和個人產權的買賣、繼承、贈與、交換、分割等所立的書據。

據此規定,通過遺囑繼承、直系親屬間贈與房產所形成的遺囑、贈與協議均屬于產權轉移書據,屬于印花稅征稅范圍,需依法繳納印花稅。

(五)土地增值稅:遺囑繼承、直系親屬間贈與房產均不征收土地增值稅

根據《中華人民共和國土地增值稅暫行條例實施細則》第二條的規定,條例第二條所稱的轉讓國有土地使用權、地上的建筑物及其附著物取得收入,是指以出售或者其他方式有償轉讓房地產的行為。不包括以繼承、贈與方式無償轉讓房地產的行為。

據此規定,土地增值稅作為一種財產行為稅,只針對有償的轉讓房地產產生的增值額進行征稅,而對通過遺囑繼承、直系親屬贈與獲得的房產由于其行為的無償性,不存在課稅基礎,不予征收土地增值稅。

為了大家便于理解,現將上述遺囑繼承房產和無償受贈房產涉及的稅收明細匯總如下:

—— 遺囑繼承房產 ——

——家族財富傳承稅負成本差異分析 —— 校對版1-3.jpg)

—— 直系親屬間贈與房產 ——

——家族財富傳承稅負成本差異分析 —— 校對版1-4.jpg)

綜上分析,筆者認為,房產無論是通過遺囑繼承或直系親屬間無償贈與,當事人均無需繳納增值稅、個人所得稅、土地增值稅,但均需繳納印花稅。兩種房產受讓方式稅負的差異主要體現在若贈與房產給直系親屬,將對受贈人依3%的稅率全額征收契稅,即價值100萬的房產相較于遺囑繼承方式需多承擔3萬元契稅。

二、通過遺囑繼承或直系親屬間贈與獲得股權稅負總成本分析

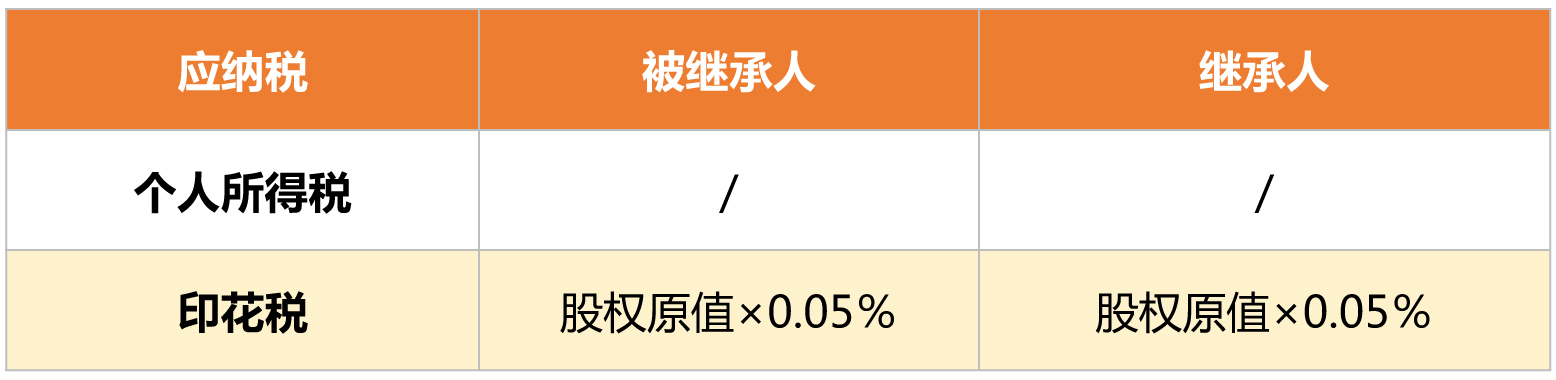

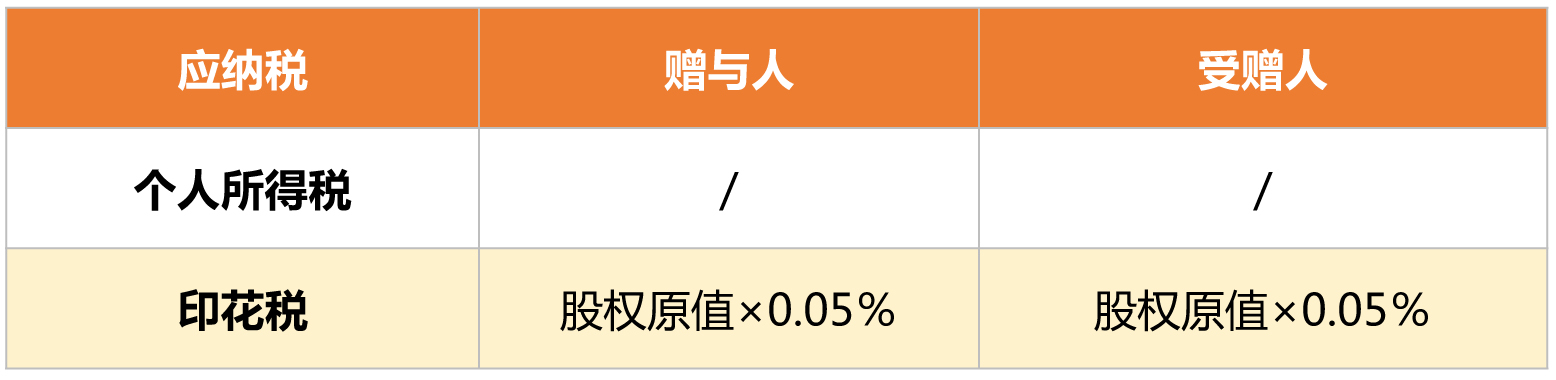

(一)個人所得稅:遺囑繼承、直系親屬間贈與股權均無需繳納個人所得稅

根據《個人所得稅法》相關規定,個人轉讓股權所得收入屬于“財產轉讓所得”,應依法繳納個人所得稅,應交個人所得稅額=(股權轉讓收入-股權原值-合理費用)×20%。

根據《股權轉讓所得個人所得稅管理辦法(試行)》第十三條第(二)項規定,符合下列條件之一的股權轉讓收入明顯偏低,視為有正當理由:(二)繼承或將股權轉讓給其能提供具有法律效力身份關系證明的配偶、父母、子女、祖父母、外祖父母、孫子女、外孫子女、兄弟姐妹以及對轉讓人承擔直接撫養或者贍養義務的撫養人或者贍養人。

據此規定,受讓人通過遺囑繼承股權或直系親屬間無償贈與股權時,被繼承人或贈與人均可以“零對價”讓渡股權,稅務機關對被繼承人或贈與人的零對價讓渡股權無需啟動核定征收程序,對其無需征收個人所得稅。同時,根據我國現行個人所得稅法規定,對于股權繼承人或直系親屬股權受贈人而言,均無需繳納個人所得稅。

(二)印花稅:遺囑繼承、直系親屬間贈與股權均需繳納印花稅

根據《印花稅暫行條例》中的印花稅稅目表中規定,產權轉移書據包括財產所有權和版權、商標專用、專利權、專有技術使用權等轉移書據,按所載金額萬分之五來貼花。根據《印花稅暫行條例實施細則》第五條的規定,條例所說的產權轉移書據,指單位和個人產權的買賣、繼承、贈與、交換、分割等所立的書據。根據《關于印花稅若干具體問題的解釋和規定的通知》【國稅發[1991]155號】第十條規定,“財產所有權”轉移書據的征稅范圍是:經政府管理機關登記注冊的動產、不動產的所有權轉移所立的書據,以及企業股權轉讓所立的書據。

據此規定,通過遺囑繼承或贈與方式進行的企業股權轉讓均需繳納印花稅。

—— 遺囑繼承股權 ——

—— 直系親屬間贈與股權 ——

綜上分析,筆者認為,股權通過遺囑繼承和直系親屬間贈與轉讓,均需繳納印花稅,而均無需繳納個人所得稅,在稅負成本上并無差異。

綜上,筆者認為,企業家選擇何種方式來傳承財富需要重點關注兩點:第一點,傳承方式要充分尊重傳承者的真實意愿,而不是通過被動的法定繼承等方式傳承財富,為此需要提前籌劃,委托專業律師設計法律文件;第二點,在各種傳承方式均能滿足傳承者意愿的前提下,就需要結合我國現行稅收政策,對不同傳承方式所涉稅收成本進行差異比對,并選擇稅收成本最低的傳承方式來實施。