以色列位于亞非歐三大洲交界處,西臨地中海,北接黎巴嫩,南瀕紅海,東鄰約旦,地理位置獨(dú)特。以色列高科技產(chǎn)業(yè)發(fā)達(dá),初創(chuàng)企業(yè)眾多,創(chuàng)新成果豐富,而中國(guó)加工制造能力強(qiáng),雙方產(chǎn)業(yè)優(yōu)勢(shì)互補(bǔ),中以兩國(guó)企業(yè)相互投資發(fā)展迅速。目前,中國(guó)已經(jīng)成為以色列全球第二、亞洲第一大貿(mào)易伙伴國(guó)。為了更好地為中國(guó)企業(yè)前往以色列投資提供實(shí)務(wù)參考,本文對(duì)以色列高科技產(chǎn)業(yè)概況、外國(guó)直接投資法律實(shí)務(wù)涉及的相關(guān)問(wèn)題、稅收政策、技術(shù)轉(zhuǎn)讓要求、外派員工要求等進(jìn)行介紹與解析,以供參考。

一、以色列高科技產(chǎn)業(yè)——概況

以色列的高科技產(chǎn)業(yè)被稱譽(yù)為“"中東硅谷”",這表明跨國(guó)公司和企業(yè)對(duì)該產(chǎn)業(yè)所創(chuàng)造的巨大價(jià)值的肯定,以下數(shù)據(jù)也有所體現(xiàn):

● 在《2019年全球創(chuàng)新指數(shù)報(bào)告》中,以色列排名世界第十位;

● 在2019年的彭博創(chuàng)新指數(shù)中,以色列躍居世界第五位;

● 在世界經(jīng)濟(jì)論壇《2018-2019年全球競(jìng)爭(zhēng)力報(bào)告》中,以色列的研發(fā)支出占國(guó)內(nèi)生產(chǎn)總值的比例在全球排名第一。

● 在世界經(jīng)濟(jì)論壇《2018-2019年全球競(jìng)爭(zhēng)力報(bào)告》中,以色列在“創(chuàng)投資金籌資難易程度”和 “專業(yè)人員籌集難易程度”兩個(gè)維度上,在140個(gè)國(guó)家中排名第二位。;

● 在以色列,共設(shè)有344個(gè)由跨國(guó)公司設(shè)立的研發(fā)中心(其中一些公司擁有不止一個(gè)研發(fā)中心)。

在過(guò)去五年(2015-2019)中,以色列高科技公司的總投資額從37.75億美元增加到82,960億美元。

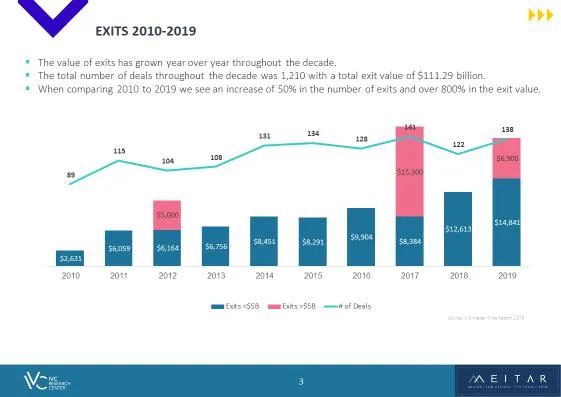

在過(guò)去十年(2010-2019)中,以色列脫售交易總量增加了50%,脫售價(jià)值增加了800%以上(見下表)。

在2020年上半年,對(duì)以色列高科技公司的投資總額從37億美元增加到52億美元(相比于2019年上半年共258筆投資交易,2020年上半年共312筆投資交易。)。

從2016年到2020年上半年,以色列高科技產(chǎn)業(yè)的主要外國(guó)投資者來(lái)自美國(guó)、德國(guó)、英國(guó)、中國(guó)和日本。

二、以色列的外國(guó)直接投資——法律和實(shí)務(wù)問(wèn)題

(一)概述

一般來(lái)說(shuō),以色列的法律法規(guī)沒有基于投資者/股東的居住國(guó)或國(guó)籍的不同,而對(duì)其持有以色列公司的股權(quán)進(jìn)行限制,但對(duì)于來(lái)自極少數(shù)敵對(duì)國(guó)家(即敘利亞、黎巴嫩、伊朗和伊拉克)的人除外。

非以色列居民/公民可以全資(100%)設(shè)立以色列公司,除了某些管控行業(yè)外,沒有要求公司的董事必須是以色列籍。

一般來(lái)說(shuō),通過(guò)“綠地投資活動(dòng)”和通過(guò)投資或收購(gòu)以色列國(guó)內(nèi)公司的方式設(shè)立的以色列實(shí)體,二者在監(jiān)管要求上并無(wú)區(qū)別。

法律層面上,在以色列設(shè)立實(shí)體進(jìn)行商業(yè)運(yùn)營(yíng)是可行的,具體有以下幾種方式:

(i) 投資/收購(gòu)以色列公司的股權(quán);

(ii) 設(shè)立以色列子公司(最常見的形式是私人有限責(zé)任公司,以下簡(jiǎn)稱“私人公司”),子公司是獨(dú)立的法律實(shí)體,必須至少有一個(gè)股東和一名董事(董事也可以是公司);

(iii) 注冊(cè) “分支機(jī)構(gòu)”,分支機(jī)構(gòu)實(shí)質(zhì)上是由外國(guó)公司在以色列注冊(cè)經(jīng)營(yíng),不是獨(dú)立的法律實(shí)體(以下簡(jiǎn)稱 “分支機(jī)構(gòu)”,關(guān)于子公司和分支機(jī)構(gòu)的區(qū)別見下文)。

(二)特殊領(lǐng)域的限制

在某些特殊領(lǐng)域,存在對(duì)外國(guó)實(shí)體持有以色列公司的股權(quán)的相關(guān)限制或影響。

例如,根據(jù)2006年《國(guó)防企業(yè)(國(guó)防利益保護(hù))法》的規(guī)定,相關(guān)政府部門負(fù)責(zé)人(即總理、國(guó)防部部長(zhǎng)和工商就業(yè)部部長(zhǎng))可以決定將某些從事國(guó)防相關(guān)的敏感業(yè)務(wù)的企業(yè)列為 “國(guó)防企業(yè)”。他們還可以決定,只有以色列公民或居民才能在此類國(guó)防企業(yè)中擁有控制權(quán)。但需要注意的是,據(jù)我方所知,到目前為止,關(guān)于國(guó)防企業(yè)的名單未曾對(duì)外公布過(guò)。

根據(jù)2007年《國(guó)防出口監(jiān)督法》的規(guī)定,向國(guó)外轉(zhuǎn)讓國(guó)防技術(shù)知識(shí)需要取得許可證。 對(duì)于在以色列公司從事涉及國(guó)防技術(shù)相關(guān)業(yè)務(wù)的外國(guó)投資者,這一法律規(guī)定可能會(huì)妨礙其了解該公司的詳細(xì)業(yè)務(wù)情況。持有向國(guó)外轉(zhuǎn)讓/出口國(guó)防設(shè)備或技術(shù)知識(shí)許可證的公司,若公司控制權(quán)發(fā)生任何變化,必須及時(shí)進(jìn)行報(bào)告。

根據(jù)《第5744-1984號(hào)鼓勵(lì)研發(fā)和技術(shù)創(chuàng)新法》(以下簡(jiǎn)稱“《創(chuàng)新法》”)的規(guī)定,從事研發(fā)活動(dòng)的高科技公司可以向以色列創(chuàng)新局(“IIA”)申請(qǐng)政府的科創(chuàng)研發(fā)資助金。該資助金對(duì)公司設(shè)置了若干限制條件,如限制公司向以色列境外轉(zhuǎn)讓技術(shù)和/或生產(chǎn)經(jīng)營(yíng)權(quán)、向以色列境外開放技術(shù)許可和支付許可使用費(fèi)。

如果外國(guó)實(shí)體收購(gòu)了被資助公司5%或以上的股權(quán),該公司需要向以色列創(chuàng)新局發(fā)函進(jìn)行通知。并且外國(guó)投資者需要向以色列創(chuàng)新局簽署承諾書,承諾遵守《創(chuàng)新法》的相關(guān)要求,特別是與禁止向以色列境外轉(zhuǎn)讓技術(shù)和/或生產(chǎn)經(jīng)營(yíng)權(quán)相關(guān)的要求(違反這些要求會(huì)受到刑事處罰)。

對(duì)于在以色列租賃土地的公司(以色列的多數(shù)土地都是國(guó)有土地,由以色列土地管理局進(jìn)行管理,特別是在基布茲或莫沙夫土地上建廠的公司),若未經(jīng)以色列土地管理局同意,將公司股權(quán)轉(zhuǎn)讓給外國(guó)實(shí)體,一般會(huì)被視為違反土地租賃合同,可能導(dǎo)致租賃土地被沒收。

對(duì)于從事某些管控行業(yè)(如銀行、保險(xiǎn)和結(jié)算機(jī)構(gòu))的以色列公司,可能會(huì)對(duì)其的投資和持股有特定要求,這些要求也將延伸適用于到外國(guó)投資者和外國(guó)股東。

(三)新的外國(guó)投資國(guó)家安全咨詢委員會(huì)

雖然以色列國(guó)家安全官員曾考慮仿照美國(guó)外國(guó)投資委員會(huì)成立一個(gè)監(jiān)督委員會(huì),對(duì)與基礎(chǔ)設(shè)施和技術(shù)有關(guān)的交易進(jìn)行風(fēng)險(xiǎn)審查,特別是對(duì)那些具有雙重用途(包括軍用和商用)產(chǎn)品的公司,如無(wú)人機(jī)和人工智能。但以色列政府最終決定設(shè)立一個(gè)咨詢委員會(huì),負(fù)責(zé)協(xié)助監(jiān)管機(jī)構(gòu)在金融、通信、基礎(chǔ)設(shè)施、運(yùn)輸和能源等領(lǐng)域的外國(guó)投資審批過(guò)程中審查國(guó)家安全因素。對(duì)該咨詢委員會(huì)的設(shè)想是,當(dāng)監(jiān)管機(jī)構(gòu)需要作出決定是否批準(zhǔn)一項(xiàng)外國(guó)投資,而該投資是用于需要獲得政府許可的上述領(lǐng)域的公司時(shí),由該咨詢委員會(huì)向監(jiān)管機(jī)構(gòu)提供相關(guān)建議。該咨詢委員會(huì)由來(lái)自財(cái)政部、國(guó)防部和國(guó)家安全委員會(huì)的成員,以及來(lái)自外交部、經(jīng)濟(jì)和工業(yè)部、國(guó)家經(jīng)濟(jì)委員會(huì)的觀察員和一名來(lái)自財(cái)政部的特別代表組成。

(四)外匯管制

以色列在20世紀(jì)90年代就已廢除了外匯管制,因此,在遵守扣繳稅和反洗錢相關(guān)要求的前提下,外幣可以在以色列自由地匯入與匯出,不受相關(guān)外匯管制。

(五)在以色列設(shè)立公司或分支機(jī)構(gòu)

根據(jù)以色列《第5759-1999號(hào)公司法》(以下簡(jiǎn)稱“《公司法》”)的規(guī)定,任何人都可以在以色列設(shè)立公司,只要公司目標(biāo)不違法、不違反道德或公共政策。

私人公司可以只有一個(gè)股東和一個(gè)董事,一般來(lái)說(shuō),都可以是非以色列居民和非以色列公民。

(六)注冊(cè)資本

公司應(yīng)確定其注冊(cè)資本,包括公司章程中的每一類股權(quán)的數(shù)量,公司的股權(quán)可以有票面價(jià)值,也可以沒有票面價(jià)值。一般來(lái)說(shuō),公司注冊(cè)資本沒有最低或最高的數(shù)額要求。在私人公司中,允許公司有一個(gè)以上的股權(quán)類別,因此,每一類股權(quán)可以享有不同的權(quán)利。

(七)責(zé)任限制

根據(jù)《公司法》的規(guī)定,允許設(shè)立無(wú)限責(zé)任公司和有限責(zé)任公司。在有限責(zé)任公司中,股東對(duì)公司債務(wù)的責(zé)任以股東對(duì)公司的出資數(shù)額為限。,限制的方式也應(yīng)在公司章程中進(jìn)行規(guī)定。應(yīng)該注意的是,在某些極端情況下,以色列法院可以決定刺破公司的面紗,將公司的債務(wù)強(qiáng)加給股東,由股東承擔(dān)連帶責(zé)任。

(八)注冊(cè)外國(guó)公司(“分支機(jī)構(gòu)” )

根據(jù)《公司法》的規(guī)定,外國(guó)公司不得在以色列保有營(yíng)業(yè)場(chǎng)所,包括用于股份轉(zhuǎn)讓或股份登記的辦公室,除非在以色列注冊(cè)為外國(guó)公司并支付相關(guān)的注冊(cè)公示費(fèi)用。

三、以色列稅收政策

(一)概 述

《第57211961號(hào)以色列所得稅條例》[新版](以下簡(jiǎn)稱“《所得稅條例》”)對(duì)以色列居民和外國(guó)居民有所區(qū)分,以色列居民(公司和個(gè)人)須就其全球收入在以色列納稅,而外國(guó)居民僅就其來(lái)源于以色列的收入在以色列納稅。一般來(lái)說(shuō),公司在以下兩種情況下會(huì)被認(rèn)為是以色列居民:(a)公司在以色列注冊(cè)設(shè)立;或(b)根據(jù)以色列法律法規(guī)對(duì)其條款的定義,公司在以色列接受管理和控制。

除了在某些特定有限的情況下,以色列沒有混合實(shí)體。因此,在以色列開展業(yè)務(wù)的實(shí)體應(yīng)在以色列公司、非以色列公司和合伙企業(yè)三種形式之間進(jìn)行選擇。

(二)通過(guò)以色列公司開展業(yè)務(wù)

在以色列,以色列公司應(yīng)按23%的現(xiàn)行稅率對(duì)其全球收入繳納公司稅。

若將這筆收入作為股息分紅分配給股東,股東則需要另外繳稅,具體如下:

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

注 意

如果一個(gè)人的 “生活中心” 在以色列,那么他將被視為以色列居民。“生活中心”是根據(jù)多種因素綜合認(rèn)定的,例如位置:(a) 永久居所;(b) 本人及其家庭成員的實(shí)際住所;(c) 固定或永久的商業(yè)或辦公場(chǎng)所;(d) 實(shí)質(zhì)積極的經(jīng)濟(jì)利益(如資產(chǎn)、投資、銀行賬戶等的位置);以及(e) 社會(huì)關(guān)系(如在組織、協(xié)會(huì)等的活動(dòng))。

此外,一個(gè)人的生活中心將被推定在以色列,如果滿足以下任何一項(xiàng)條件:(i) 在某一納稅年度,在以色列實(shí)際停留183天或以上;或(ii) 在某一納稅年度,在以色列實(shí)際停留30天或以上,并且在本納稅年度和前兩個(gè)納稅年度停留的總天數(shù)為425天或以上。

(三)外國(guó)公司通過(guò)在以色列設(shè)立分支機(jī)構(gòu)開展業(yè)務(wù)

這種選擇的主要優(yōu)點(diǎn)是,分配給以色列的收入只需在公司層面上繳納一層稅,而以股息形式分配這筆收入則不需要額外繳稅。分支機(jī)構(gòu)的收入將按以色列公司稅的稅率率征收。迄今為止,以色列沒有針對(duì)分支機(jī)構(gòu)的利潤(rùn)進(jìn)行征稅,。因此,將分支機(jī)構(gòu)在以色列境外的應(yīng)計(jì)利潤(rùn)轉(zhuǎn)匯給外國(guó)公司,并將其作為股息分紅分配給外國(guó)公司的股東,在以色列不需要額外繳稅。

(四)通過(guò)合伙企業(yè)開展業(yè)務(wù)

合伙企業(yè)(無(wú)論是有限合伙還是普通合伙)在稅收方面都是透明的,其稅收義務(wù)歸屬于合伙人。如果是在以色列開展業(yè)務(wù)的合伙企業(yè),合伙人將被視為在以色列進(jìn)行商業(yè)經(jīng)營(yíng)。,因此,合伙企業(yè)的收入需要在以色列納稅。

(五)轉(zhuǎn)移定價(jià)和向以色列分配收入

在以色列,無(wú)論是通過(guò)分支機(jī)構(gòu)、子公司還是合伙企業(yè)開展業(yè)務(wù),公司間的交易都要遵守獨(dú)立交易原則(Arm’s Length Principles)。

(六)公司和分支機(jī)構(gòu)的區(qū)別

改稿-72.jpg)

1. 設(shè)立子公司需提交的文件

在以色列設(shè)立私人有限責(zé)任公司,應(yīng)向以色列公司注冊(cè)處提交以下文件:

● 一份申請(qǐng)表,申請(qǐng)表應(yīng)經(jīng)由以色列律師或以色列駐外領(lǐng)事館認(rèn)證。申請(qǐng)表需列明公司的基本信息,包括公司的注冊(cè)資本、注冊(cè)地址、申請(qǐng)注冊(cè)的公司名稱、公司目標(biāo)等。

● 擬議的公司章程(“AOA”),需為希伯來(lái)語(yǔ)(或至少第一頁(yè)所有的必備信息是希伯來(lái)語(yǔ)),由初始股東正式簽署,其簽名需經(jīng)由以色列本地律師或以色列海外領(lǐng)事館認(rèn)證。公司章程通常包括公司的名稱、公司目標(biāo)、股東的責(zé)任范圍、股東的權(quán)利和義務(wù)、關(guān)于召開公司股東會(huì)議的程序、董事會(huì)成員的任命和召開董事會(huì)的程序,以及股東認(rèn)為有必要納入公司章程的任何其他事項(xiàng)。

● 初始董事的宣誓書,宣誓書的內(nèi)容為董事宣誓保證,他們不存在破產(chǎn)法或其他適用法律規(guī)定的禁止擔(dān)任董事的情形,以及他們有意愿并且有能力擔(dān)任公司的董事。

● 初始股東的宣誓書(希伯來(lái)語(yǔ)),宣誓書的內(nèi)容為股東宣誓保證,他們不存在破產(chǎn)法或其他適用法律規(guī)定的禁止設(shè)立公司的情形,以及他們有意愿并且有能力設(shè)立公司并持有股權(quán)。

2. 注冊(cè)分支機(jī)構(gòu)需提交的文件

在以色列注冊(cè)分支機(jī)構(gòu),應(yīng)向以色列公司注冊(cè)處提交以下文件:

● 外國(guó)公司的營(yíng)業(yè)執(zhí)照和注冊(cè)記錄的合法復(fù)印件,并附上經(jīng)公證的希伯來(lái)語(yǔ)翻譯貝版本,以證明外國(guó)公司仍存續(xù)經(jīng)營(yíng)。

● 外國(guó)公司的組織章程文件(如公司章程),以及經(jīng)過(guò)公證的希伯來(lái)語(yǔ)翻譯版本。

● 外國(guó)公司的董事名單,如果是以色列人,則需包括身份證號(hào)碼。如果是非以色列籍,則需包括護(hù)照號(hào)碼和國(guó)籍國(guó)。

● 一位以色列居民的姓名和居住地址,其將作為外國(guó)公司的授權(quán)代表,接收發(fā)給外國(guó)公司的司法文件和通知。

● 授權(quán)委托書復(fù)印件,內(nèi)容為授權(quán)委托一位以色列居民在以色列代表外國(guó)公司處理事務(wù),授權(quán)委托書中應(yīng)列明該以色列居民的身份證號(hào)碼和地址。

(七)對(duì)外國(guó)投資者免征資本收益稅

通常情況下,對(duì)于非以色列居民在特拉維夫證券交易所交易上市公司股票所獲得的資本收益,一般不用繳稅,只要該資本收益不是來(lái)自于在以色列的常設(shè)機(jī)構(gòu),不是來(lái)自于對(duì)某些房地產(chǎn)基金的投資,也不是來(lái)自于出售某些短期債券或貸款。

此外,非以色列居民將被免征資本收益稅。對(duì)于非居民交易非上市公司的股權(quán),或大部分資產(chǎn)直接或間接位于以色列的非以色列公司的股權(quán)所獲得的資本收益,可以免繳稅款,只要不是因以下原因產(chǎn)生的:(i) 從2009年1月1日開始購(gòu)買的證券或權(quán)利; (ii) 在以色列的常設(shè)機(jī)構(gòu);(iii) 股權(quán)不是從關(guān)聯(lián)方處購(gòu)買的,也未因合并而受到限制; (iv) 股權(quán)的主要價(jià)值不是來(lái)自不動(dòng)產(chǎn)、不動(dòng)產(chǎn)附筑物,或以任何形式從位于以色列的不動(dòng)產(chǎn)中獲益的權(quán)利,或位于以色列的自然資源使用權(quán)。

上述稅收豁免需要進(jìn)一步滿足相關(guān)條件。

資本收益沒有相關(guān)“定義”。

資本收益包含的事實(shí)細(xì)節(jié)是非常綜合的,需要根據(jù)具體情況進(jìn)行認(rèn)定,但與其他大多數(shù)司法管轄區(qū)習(xí)慣做法非常相似。

盡管有上述規(guī)定,如果以色列居民直接或間接持有非以色列居民公司任何控制權(quán)25%以上,或有權(quán)獲得該公司至少25%的收入或利潤(rùn)(直接或間接),該公司將無(wú)權(quán)享受上述稅收豁免。

(八)就業(yè)所得稅

雇主必須根據(jù)員工的個(gè)人稅率從其工資中代扣所得稅,稅率最高可達(dá)50%。

雇主還必須代扣國(guó)民保險(xiǎn)和醫(yī)保稅,總稅率最高可達(dá)19.6%,由雇主和員工共同分擔(dān),并設(shè)有上限。

(九)稅收優(yōu)惠

在符合某些條件的情況下,以色列企業(yè)可以享受某些稅收優(yōu)惠政策,其中一些將在參與稅收豁免的情況中進(jìn)行討論。

符合受惠企業(yè)資格的企業(yè),其受惠收入可享受16%的減稅稅率。如果企業(yè)位于城市外緣地區(qū),稅率則為7.5%。從受惠收入中分配的股息分紅應(yīng)按20%的稅率納稅(根據(jù)適用的條約,稅率可能會(huì)進(jìn)一步降低)。

特別受惠企業(yè)一般是指符合以下條件的受惠企業(yè):

● 已獲得以色列稅務(wù)局的預(yù)先核準(zhǔn),和

● 擁有至少10億新謝克爾的受惠收入和至少100億新謝克爾的總收入

特別受惠企業(yè)可享受進(jìn)一步減稅,稅率為8%。如果企業(yè)位于城市外緣地區(qū),稅率則為5%。

2017年1月1日生效的新的立法規(guī)定為技術(shù)型受惠企業(yè)提供了新的激勵(lì)制度,符合要求的企業(yè)在對(duì)其知識(shí)產(chǎn)權(quán)相關(guān)的收入繳納公司稅時(shí),可享受12%的減稅稅率。如果位于受惠區(qū)域,稅率則為7.5%。從受惠收入中分配的股息分紅應(yīng)按20%的稅率繳稅。如果分配給持有以色列企業(yè)至少90%股權(quán)的外國(guó)企業(yè),稅率則為4%。根據(jù)適用的條約,稅率可能會(huì)進(jìn)一步降低。

新的立法還規(guī)定,技術(shù)型特別受惠企業(yè)是指屬于關(guān)聯(lián)集團(tuán)的技術(shù)型受惠企業(yè),其總收入至少為100億新謝克爾,此類企業(yè)知識(shí)產(chǎn)權(quán)相關(guān)收入將有權(quán)享受6%的減稅稅率。

《所得稅條例》是為鼓勵(lì)納稅人投資研發(fā)活動(dòng)而制定的,根據(jù)《所得稅條例》提供的特殊稅收優(yōu)惠,研發(fā)費(fèi)用即使作為資本成本,通常也可以減免。

(十)所得稅條約規(guī)定的減免

以色列是50多個(gè)避免雙重征稅條約的締約國(guó),根據(jù)以色列的所得稅條約,非以色列居民在資本收益和其他項(xiàng)目收入方面的納稅義務(wù)可以得到減免。

多數(shù)所得稅條約通常規(guī)定,非以色列居民(按照條約的定義)因處置以色列公司的股權(quán)而產(chǎn)生的資本收益,在以色列不需要納稅,除非該收益歸屬于賣方在以色列的常設(shè)機(jī)構(gòu)。如下所述,以色列稅務(wù)局(“ITA”)認(rèn)為由于當(dāng)?shù)鼗鸸芾砣嘶顒?dòng)性質(zhì),基金投資者可能被視為在以色列有常設(shè)機(jī)構(gòu)。

此外,對(duì)于非以色列居民收到的來(lái)源于以色列的股息分紅和利息,大多數(shù)所得稅條約通常有提供稅收減稅的相關(guān)規(guī)定。

(十一)增值稅

根據(jù)以色列法律的規(guī)定,以色列企業(yè)向以色列居民銷售產(chǎn)品、提供服務(wù),或與位于以色列的資產(chǎn)進(jìn)行相關(guān)交易,都需征收17%的增值稅。此外,從利息或出售證券中獲得的利潤(rùn)可能需要繳納增值稅,貨物和無(wú)形資產(chǎn)的出口一般要繳納零稅率的增值稅,向非居民提供的服務(wù)在某些條件下也可以享受零稅率的增值稅。

四、向中國(guó)轉(zhuǎn)讓以色列技術(shù)相關(guān)要求

在對(duì)以色列技術(shù)進(jìn)行投資時(shí),許多中國(guó)投資者擔(dān)心受到相關(guān)限制,特別是涉及包括通過(guò)商業(yè)合作的方式,從以色列向中國(guó)轉(zhuǎn)讓技術(shù)和專有知識(shí)的情況。

一般來(lái)說(shuō),除了某些與國(guó)防有關(guān)的技術(shù)和加密技術(shù),以色列法律并不限制中國(guó)投資者對(duì)高科技公司進(jìn)行投資或向中國(guó)轉(zhuǎn)讓技術(shù),但在以色列創(chuàng)新局(IIA)資助下開發(fā)的技術(shù)除外。

(一)對(duì)于由國(guó)家資助進(jìn)行開發(fā)的技術(shù),將適用以下限制

● 由以色列創(chuàng)新局的資助計(jì)劃所產(chǎn)生的產(chǎn)品應(yīng)在以色列進(jìn)行生產(chǎn),除非以色列創(chuàng)新局另外批準(zhǔn)。

● 若想將根據(jù)以色列創(chuàng)新局資助計(jì)劃開發(fā)的任何技術(shù)知識(shí)轉(zhuǎn)讓到以色列境外,需要事先征得以色列創(chuàng)新局的同意。在這方面,“技術(shù)知識(shí)”的定義非常廣泛。在獲得批準(zhǔn)的情況下,必須向以色列創(chuàng)新局支付回贖費(fèi)(按照《創(chuàng)新法》規(guī)定的公式計(jì)算)。回贖費(fèi)的上限為以色列創(chuàng)新局資助金總額的六倍,加上應(yīng)計(jì)利息。如果資助金接受者承諾在不少于三年的時(shí)間內(nèi),在以色列保持至少75%的現(xiàn)有研發(fā)職位,那么回贖費(fèi)的上限將減少到從以色列創(chuàng)新局獲得的資助金金總額(加上應(yīng)計(jì)利息)的三倍(而不是六倍)。

● 在以色列境外許可使用根據(jù)以色列創(chuàng)新局資助計(jì)劃開發(fā)的任何技術(shù),需要事先征得以色列創(chuàng)新局的同意,并向以色列創(chuàng)新局支付許可使用費(fèi)(根據(jù)《創(chuàng)新法》規(guī)定的公式計(jì)算)。

(二)獲得以色列創(chuàng)新局技術(shù)轉(zhuǎn)讓或許可的批準(zhǔn)

需指出的是,通常情況下,只要支付適當(dāng)?shù)牡幕刳H費(fèi)或許可費(fèi),在以色列境外獲得轉(zhuǎn)讓或許可根據(jù)以色列創(chuàng)新局資助計(jì)劃開發(fā)的技術(shù)知識(shí),一般是比較容易的。因此,關(guān)于獲得批準(zhǔn)這件事,更關(guān)鍵的是商業(yè)因素,即支付給以色列創(chuàng)新局的費(fèi)用數(shù)額(可能十分龐大)對(duì)商業(yè)可行性以及擬議交易的條款及條件的影響。

五、中國(guó)企業(yè)外派員工到以色列的相關(guān)要求

以色列子公司和分支機(jī)構(gòu)允許雇用中國(guó)籍員工(實(shí)際上在以色列非常普遍),但中國(guó)籍員工必須持有有效的工作簽證和許可證,并履行相應(yīng)義務(wù)。

外籍員工享有以色列員工享有的一切權(quán)利和福利,但養(yǎng)老金的支付除外,養(yǎng)老金的支付適用其他特殊規(guī)定。

雇主應(yīng)向外籍員工提供一份以外籍員工能夠理解的語(yǔ)言起草的勞動(dòng)合同。

雇主有義務(wù)為員工提供相應(yīng)的醫(yī)療保險(xiǎn),在某些情況下,雇主有義務(wù)在勞動(dòng)期限內(nèi)及到期后的7天內(nèi)為員工提供住宿。

如您對(duì)本文內(nèi)容有任何不清楚的地方或有任何其他想了解的有關(guān)以色列投資的問(wèn)題,歡迎您與本文作者聯(lián)系垂詢。

(作者:楊青 Yoav Sade)